Возможность оформления рассрочки для покупателей, у которых активирован самозапрет на кредитование, может варьироваться в зависимости от конкретной ситуации. Об этом «Российской газете» рассказал доцент Финансового университета при Правительстве РФ Петр Щербаченко.

Он объяснил, что многое зависит от типа рассрочки.

Если покупка товара в рассрочку оформляется через банковское учреждение или микрофинансовую компанию, то в таком случае клиенту, скорее всего, будет отказано. Однако, если рассрочка предоставляется непосредственно продавцом через специализированные сервисы, например BNPL, то оформление, по всей видимости, будет возможно. Важно тщательно изучать условия договора, акцентировал эксперт.Щербаченко также отметил, что рассрочка может оставаться доступной, если активируется частичный, а не полный самозапрет на кредитование. Полный запрет исключает возможность оформления кредитов у всех кредиторов - как банков, так и микрофинансовых организаций, вне зависимости от способа взаимодействия с ними. В случае частичного запрета, клиентам предоставляется возможность выбора, какие ограничения устанавливать: например, наложить ограничение только на удаленное оформление кредитов через микрофинансовые организации.

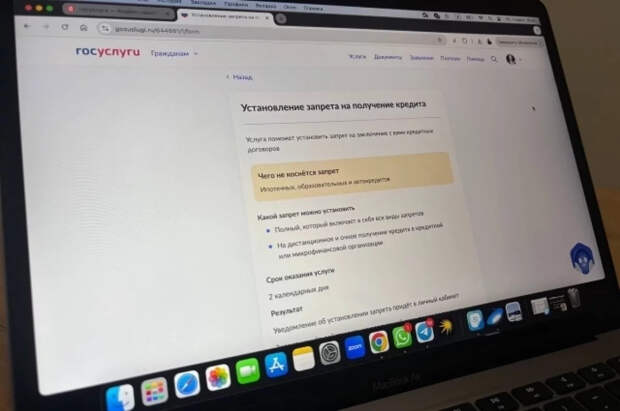

Эксперт подчеркнул, что самозапрет закрывает доступ к новым кредитам и займам, включая кредитные карты. Однако он не распространяется на ипотечные кредиты, автокредиты и кредиты на образование.

«Известия», ссылаясь на исследование аналитиков сервиса «Кредитный помощник», сообщают, что 25% российских граждан получают отказы в кредитовании из-за некорректного статуса в их кредитной истории.

Кроме того, среди распространенных ошибок занимает неверная долговая нагрузка, которая выявляется у 21% будущих заемщиков.Юрист Илья Русяев рассказал NEWS.ru, что закон позволяет удерживать до половины пенсии в счет оплаты по потребительским кредитам, поскольку такая выплата рассматривается как личный доход. Взыскание может производиться автоматически или на основании судебного решения.

Ранее депутат Константин Бахарев заявил, что установка самозапрета на оформление кредитов не оказывает негативного влияния на кредитную историю граждан.

Свежие комментарии